")

")

Wie ist die Ausgangslage? Die Auswahl ist groß, viele Biotech-Ideen suchen händeringend nach Investoren. Leider herrscht speziell in Deutschland eine gewisse Henne-Ei-Situation vor: Vermeintlich fehlen Erfolgsgeschichten, diese können sich aber aufgrund mangelnder finanzieller Mittel nicht entwickeln. Dabei ist Kapital im Überfluss vorhanden und sucht nach Investitions-Möglichkeiten. Ungünstige staatliche Regularien für Hightech-Investitionen des Finanzsektors, geringe Risikobereitschaft sowie schlechte Erfahrungen bzw. mangelndes Biotech-Know-How bei Investoren zeichnen die Lage hierzulande für Biotech-Finanzierungen aus. Immerhin haben die jüngsten Ereignisse der Biotech-Branche eine sehr stark erhöhte Aufmerksamkeit verschafft. Einzelne "Leuchttürme" (wie BioNTech) haben zusammen mit ihren wagemutigen Privat-Investoren (Strüngmanns) gezeigt, dass sich Biotech-Investitionen auch hierzulande lohnen.

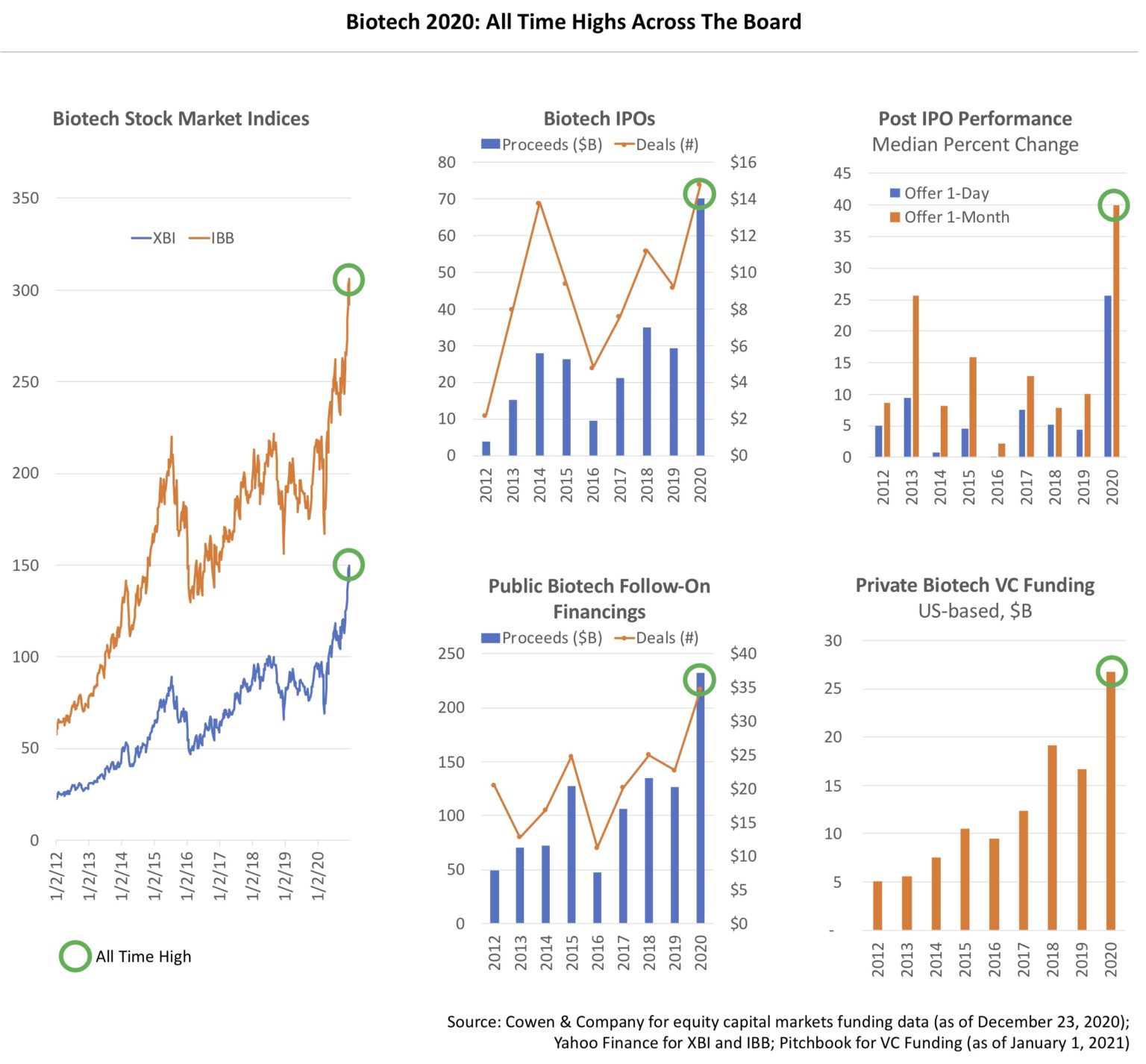

In Sachen Finanzierung schielt die Branche stets ehrfürchtig nach USA. Dort flossen 2020 erstmals fast 100 Milliarden US$ frisches Kapital in Biotech. Ein sogenanntes "alltime high", eine "magische Schwelle" basierend auf einer knappen Verdopplung des Vorjahreswertes. Und, hauptsächlich getrieben von Folge-Finanzierungen bereits börsennotierter Gesellschaften, sei es als Eigen- oder Fremdkapital. Diese Daten entstammen dem jüngsten Deutschen Biotechnologie-Report von EY.

Das ist eine Stärke der US-Biotech-Branche, das Vorhandensein vieler "public companies", also Unternehmen, die an die Börse gegangen sind. 20 Jahre nach "Gründung" der dortigen Industrie, sprich Mitte der 1990er Jahre gab es bereits um die 300 solcher Firmen. Der letzte im Jahr 2017 publizierte Global Biotechnology Report von EY zählte für das Jahr 2016 fast 450 public companies.

Es sind heute schätzungsweise mindestens 500 Firmen, da es in den letzten vier Jahren mehr als 150 Börsengänge von US-Biotech-Gesellschaften gab. Immer wieder kommt es auch in der US-Branche zu Insolvenzen oder Übernahmen, so dass es in einer Statistik auch Abgänge gibt. Über 250 Unternehmen sind im NASDAQ-Biotech-Index (NBI) gelistet: Voraussetzung mindestens 200 Millionen US$ Marktwert. Allerdings sind an der NASDAQ auch einige Nicht-US-Unternehmen unterwegs.

Andere Quellen, andere Zahlen, aber der jüngste Blick von Cowen & Company bestätigt die Daten von EY, die von allen Anbietern die restriktivste Definition dazu haben, was eine Biotech-Firma ist. Vermutlich fallen daher die Zahlen der Investmentbank höher aus. Ihr Blick auf die sogenannte "post IPO performance" zeigt eindrucksvoll auf, was das vergangene Jahr bei der Aktienkurs-Entwicklung gebracht hat: Am ersten Tag sowie im ersten Monat nach dem Börsengang (initial public offering, IPO) eine Kurs-Steigerung von durchschnittlich 25 % sowie 40%.

Sicherlich hatte die Pandemie einen großen Einfluss, die Aufmerksamkeit für Biotech war enorm gestiegen. Allerdings hat Biotech auch REALE Fortschritte gebracht, da im rasanten Tempo Biowissenschaften in marktfähige Anwendung gebracht wurde, und zwar in Form neuartiger und hochwirksamer Impfstoffe.

Getragen von den mRNA-Technologie-Anbietern BioNTech aus Deutschland sowie ModeRNA aus den USA. Letztere hat im Mai 2020 über die Ausgabe weiterer Aktien an der Börse 1,34 Milliarden US$ aufgenommen. Unerreicht bleibt auch ihr Rekord-Biotech-IPO im Jahr 2018 mit 604 Millionen US$.

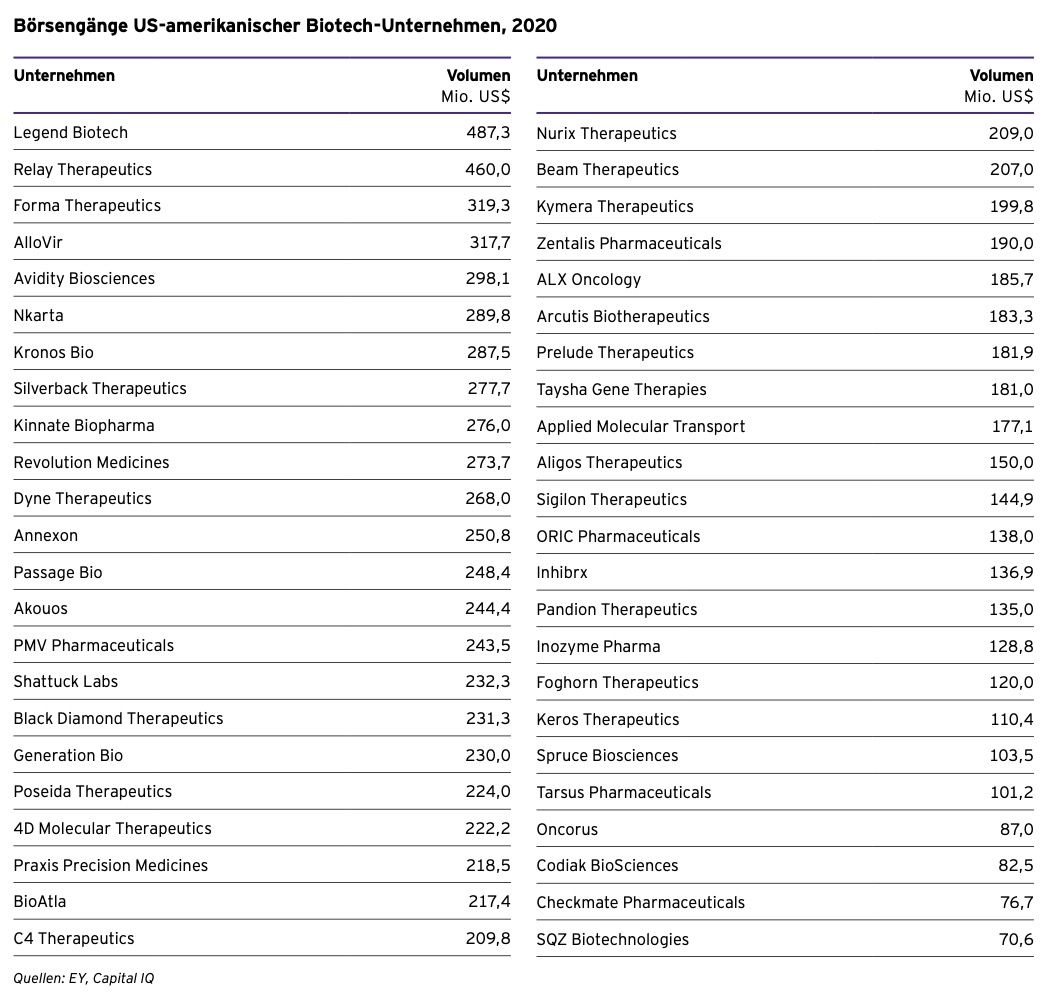

Die durchschnittliche IPO-Höhe belief sich in 2020 bei den US-Biotechs auf gut 200 Millionen US$. Dieselbe Größenordnung konnte im August 2020 immerhin auch CureVac aus Tübingen erzielen. Einer der größten IPOs einer deutschen Biotech-Firma! BioNTech nahm im Oktober 2019 beim Börsengang 150 Millionen US$ ein. Beide Firmen konnten derartige Beträge allerdings nur an der US-Börse erzielen, hierzulande wäre das undenkbar gewesen. Als Argument wird oft gebracht: fehlende peer groups, Liquidität und Analysten.

Verglichen mit der Biotech-Finanzierung in den USA fällt diejenige in Europa seit Jahren sehr viel geringer aus: Nur rund ein Fünftel der US-Summe wird erreicht. Allerdings ist die europäische Biotech-Branche auch um 10 bis 15 Jahre jünger als diejenige in den USA. Der direkte Vergleich ist daher wenig zielführend, im Grunde müßte der Altersunterschied eingepreist werden. Auch die in der Regel geringere Zahl an Finanzierungs-Runden in Europa ergibt eine kleinere Summe. Und schließlich ist die Zahl der börsennotierten Firmen um mindestens den Faktor 50% kleiner.

Der Blick auf durchschnittliche Finanzierungs-Höhen zeigt allerdings die klare Vormachtstellung der USA auf. Sie liegen bei ungefähr dem Doppelten beim Risikokapital und bei 50% bis 100% mehr beim Börsengang. Ursachen sind sicher das reife und sehr gut funktionierende Kapitalmarkt-Ökosystem, die Biotech-Erfahrung und das Vertrauen der Investoren sowie frühe Biotech-Erfolgsgeschichten als Vorbild.

Immerhin stieg die europäische Biotech-Finanzierung in den letzten 10 Jahren kontinuierlich. Besonders deutlich wird dies bei der Folge-Finanzierung gelisteter Firmen und beim Risikokapital. Bei den IPOs ist es auf den ersten Blick nicht so klar, der durchschnittliche Betrag erreicht aber aufgrund starkem Anstiegs (34% jährliche Wachstumsrate) mit 122 Millionen Euro ein Allzeithoch.

In Europa ist die Zahl großer Risikokapital-Runden (>100 Mio. €) so hoch wie noch nie. Das ist eine positive Entwicklung und macht Hoffnung darauf, dass Investoren auch mehr Vertrauen in die europäische Biotech-Szene gewinnen. Zum Vergleich: In den USA erzielten im Jahr 2020 sieben Transaktionen einen Wert von über 200 Millionen US$. Die beiden größten Runden stemmten Sana Biotechnology über eine vorbörsliche Risikokapital-Runde (700 Mio. US$) sowie Lyell Immunopharma mit knapp 500 Millionen US$. Beide Firmen entwickeln Innovationen im Bereich Zell- und Gen-Therapie. Sana glückte im Februar 2021 ein mit fast 600 Millionen US$ bewerteter IPO, ein absoluter Rekord für eine präklinische Biotech-Firma.

Von der Summe her betrachtet, liegt bei den europäischen Risikokapital-Investments mehr oder weniger stets UK vorne dran. Die dortigen Biotech-Unternehmen haben eventuell eine längere Historie an etablierten Beziehungen zu angelsächsischen Investoren. Deutschland ist in 2020 aufgrund der "Ausnahme-Finanzierungen" bei CureVac in eine vergleichbare Liga aufgestiegen. Die Jahre davor lagen die Finanzierungs-Summen eher gleichauf mit Firmen aus Frankreich und der Schweiz.

Biotech-Finanzierung in Deutschland: Kommt das "Problem-Kind" der vergangenen Jahre nun auf einen aussichtsreichen Weg? Der erste Biotech-Hype im Jahre 2000 hat viel "verbrannte Erde" hinterlassen und die deutsche Biotech-Szene darbte über eine Dekade an mangelnden Investitionen. Viele Vorhaben waren chronisch unterfinanziert, die bereits angesprochene Henne-Ei-Situation. Zu Zeiten des Hypes waren die meisten der Firmen noch sehr jung gewesen, die Investoren unerfahren - im Gegensatz zu den USA.

Seit etwa fünf Jahren erholt sich die Situation zunehmend und Investoren gewinnen Vertrauen in die deutsche Szene zurück, die viel zu bieten hat. Wissenschaftlich gesehen muss sich die deutsche Biotech-Forschung und -Entwicklung nicht verstecken wie unsere aktuellen "Pandemie-Retter" zeigen!

Ab 2004 begleiteten regelmäßig private Investoren die deutsche Biotech-Branche in finanzieller Hinsicht: Investitionen seitens deutscher Family Offices ergänzten diejenigen klassischer Risiko-Fonds. Von 2008 bis 2015 retteten die privaten Direkt-Investitionen die hiesige Szene durch ein langen und kalten Finanzierungs-Winter. In manchen Jahren machten ihre Investments 70% bis 80% des gesamten Risikokapitals aus.

Zu verdanken ist dies hauptsächlich den beiden Familien Hopp und Strüngmann, die aus eigenem Unternehmertum erwirtschaftetes Geld reinvestiert haben. Zudem finanzierte die MIG AG, die Gelder von Privatanlegern investiert. Bekanntlich wurden sie alle jüngst dafür belohnt: Börsen-Exits und Produkt-Erfolge ihrer Investments CureVac und BioNTech sind heute fast jedermann bekannt. Ein weiteres "Pferd aus diesem Stall" ist die Tübinger Immatics, die in 2020 einen sogenannten SPAC-IPO in Höhe von 224 Millionen € an der NASDAQ umsetzte.

Erst ab 2016 kehrten die klassischen VC-Investoren - insbesondere solche aus dem Ausland - vermehrt zurück. Zudem investierten Corporate Venture Funds. Das verschaffte der hiesigen Risikokapital-Finanzierung immerhin ein jährliches Wachstum von über 20%.

Ein zusätzliches Spezial-Kapitel bei deutschen Biotech-Firmen sind Börsengänge. Nachdem um den ersten Biotech-Hype herum sich ein Dutzend deutscher Biotechs an den Neuen Markt (früheres Tech-Segment der Frankfurter Börse) begab, nutzte in den Jahren 2004 bis 2007 ein weiteres Dutzend diese Chance, auch wenn das Neue Markt-Segment an sich nicht mehr existierte. Danach schloß sich das Frankfurter Börsen-Fenster für lange Zeit bis im Februar 2016 die BRAIN Biotech rund 30 Millionen Euro über den IPO einnahm. Es handelt sich um eine Firma im Bereich Weiße Biotech. Kein weiteres Unternehmen aus dem Segment Rote Biotech ist seither in Deutschland an die Börse gegangen. Eine Ausnahme stellt der Biosimilar-Spezialist Formycon dar, der seit 2010 über ein Listing des Formycon-Vorgängers Nanohale an der Frankfurter Börse verterten ist. Weitere Listings oder "echte" IPOs erfolgten entweder an einer anderen europäischen Börse oder direkt in den USA an der NASDAQ.

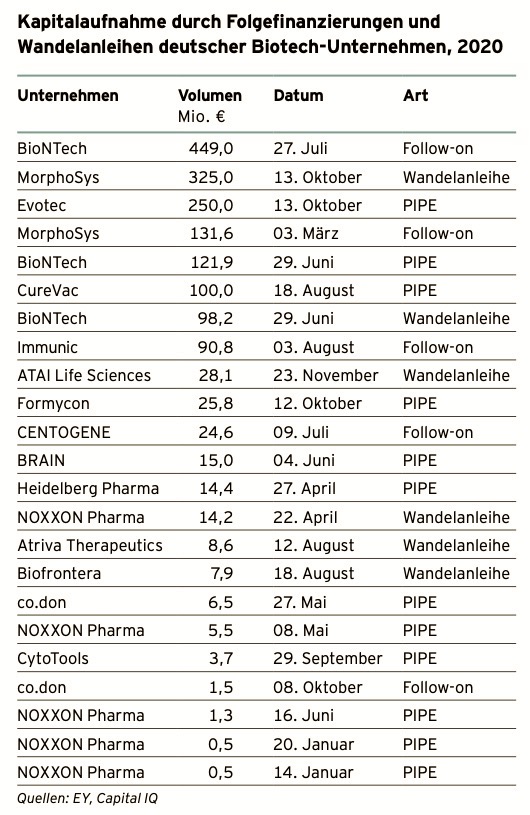

Allerdings ist die Börsennotierung an sich (sozusagen egal wo) eine gute Grundlage auf Basis der Ausgabe weiterer Aktien Folge-Finanzierungen zu tätigen. Sei es als öffentliches Angebot über die Börse (Follow-On) oder als PIPE (private equity in public entities) an einen geschlossenen privaten Kreis. 2020 hat hier - vielleicht auch pandemiebedingt - eine Explosion bei den Finanzierungs-Summen erbracht. An vorderster Front standen dabei entweder die deutschen Biotech-Urgesteine Evotec und MorphoSys oder die Börsen-Neulinge BioNTech und CureVac. Alle Beträge größer als 50 bis 100 Millionen Euro sind rechte Raritäten der deutschen Biotech-Finanzierung.

Zunehmend findet sich auch die Wandelanleihe (Convertible) als Instrument der Biotech-Finanzierung, also eine Anleihe, die in Aktien umgetauscht werden kann. Diese Finanzierungs-Option nutzen mittlerweile auch nicht gelistete Firmen. Reine Darlehen stemmen bisher nur große US-Biotech-Unternehmen.

Mit insgesamt drei Milliarden Euro Kapital-Einnahmen in 2020 steht die deutsche Biotech-Branche so gut finanziert da wie noch nie. Es bleibt zu hoffen, dass weitere Investoren das große Potenzial für sich entdecken können, um damit eine Industrie zu unterstützen, die aufgrund der jüngsten Entwicklungen fast schon als systemrelevant bezeichnet werden kann.

Weltweit gibt es schätzungsweise mehr als 6.000 Biotech-Unternehmen. Andere Quellen listen weit über 10.000 Firmen. Wie immer ist die Abgrenzung von Biotech ausschlaggebend für das Zählen. Als Investment interessant sind Startups, die nach Kapital suchen oder bereits börsennotierte Gesellschaften. Zu beiden Kategorien gibt es professionelle Datenbank-Anbieter, ein Angebot an Optionen bzw. Alternativen ist also vorhanden. Hinzu kommen Möglichkeiten, ganz früh einzusteigen und sich direkt an Ausgründungen zu beteiligen. Hier stehen die Technologietransfer-Büros der Hochschulen parat. Oft suchen Investoren auch Ko-Investoren und es finden Konferenzen statt, die die unterschiedlichen Parteien bzw. Spieler zusammenbringen sollen.

Die Frage ist erneut, wie die Auswahl treffen, welche Vergleichs-, Selektions- und Entscheidungs-Kriterien heranziehen? Basis jeder Entscheidung ist ausreichendes Hintergrund-Wissen, um sinnvolle Einsortierungen vorzunehmen.

Bei Biotech verstehen und Trends erkennen sind bereits ein paar Hinweise zu finden, wo die Biotech-Reise in Zukunft hingehen kann. Der Sektor Gesundheit bzw. Healthcare ist dabei nach wie vor ein sehr wichtiges und auch lohnendes Feld. Gesundheit ist einfach DAS wichtigste Gut, was uns leider aktuell schonungslos vor Augen geführt wird.

Die Ausgaben für Gesundheit stiegen in Deutschland in den letzten 25 Jahren um jährlich 3% auf über 400 Milliarden Euro in 2019. In den USA lag der Wert bei fast 4.000 Milliarden US$. Das sind entsprechend gleichzeitig Märkte.

Risikokapital-Finanzierungen für Biotech- und Pharma-Startups haben sich laut Pitchbook in der letzten Dekade (2009-2019) mehr als verdreifacht von fünf auf 13 Milliarden USD$. Ziel ist, das Gesundheits-System zu revolutionieren und bessere Behandlungen für Patienten zu ermöglichen. Neben den Biotech-Investments spielen hier Ansätze zu Digital Health und Artificial Intelligence eine große Rolle.

Es gibt eine Reihe an Datenbank-Anbieter, die Biotech-Optionen such- und findbar machen. Zum Teil werden optisch sehr ansprechende Zusammenstellungen aufgelegt wie zum Beispiel bei CB Insights. Biotech ist bei ihnen nur eine Teilmenge in der "tech market intelligence platform". Alternativen und Opportunitäten sind auch gut zu finden bei Crunchbase und Pitchbook, die beide ebenfalls technologieübergreifend und mit Fokus auf private Firmen arbeiten. Letztere gehört zur Morningstar, ein Finanzinformations- und Analyse-Unternehmen. Einen starken Biotech-Fokus haben BioCentury sowie Biotechgate, die sich beide als Informations- und Analyse-Anbieter zu Biotech bzw. Life Sciences verstehen.

Die Kunst ist dennoch, den Unterschied bei der Vielzahl an Alternativen zu verstehen, dann die "beste" Option zu ermitteln und schließlich auch noch Zugang zu erhalten.

Know-How aus anderen Sektoren ist kaum übertragbar, weil Biotech sich von praktisch allen anderen Sektoren unterscheidet aufgrund

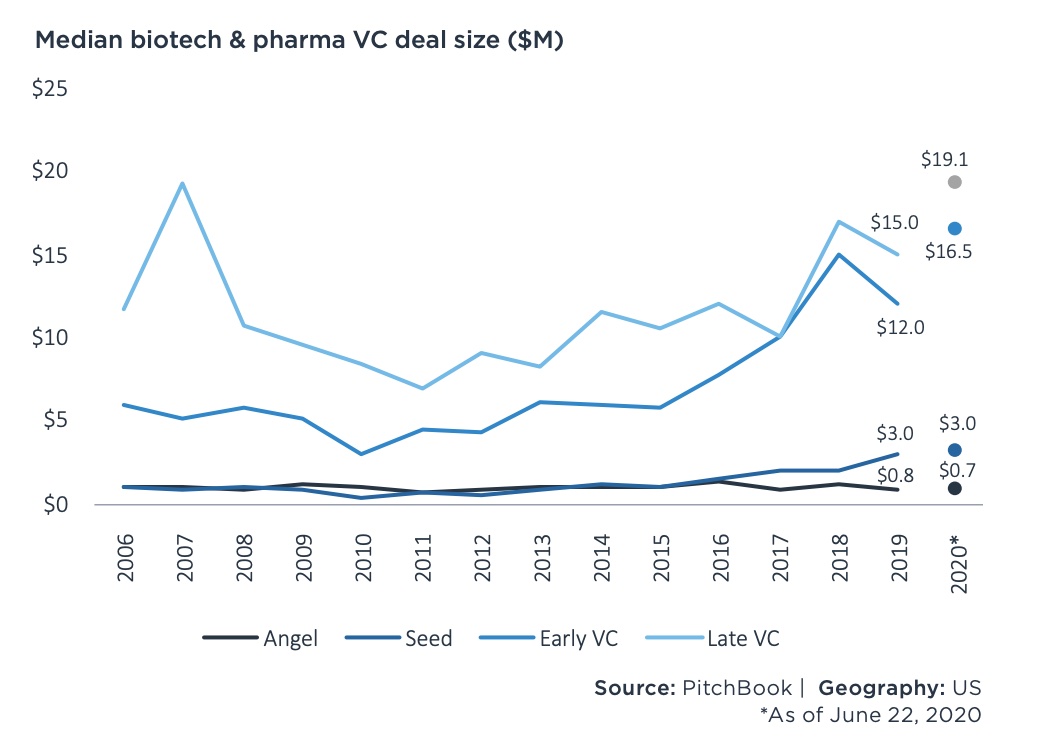

Je nach Stadium des Einstiegs ist sicher unterschiedliches Know-How notwendig, auch weil sich die Investitions-Höhen sehr unterscheiden können. So liegen bei US-Biotech-Runden Angel-Investments unter der Grenze von 1 Million US$. Gründungs-Investitionen beliefen sich in 2019 auf durchschnittlich 3 Millionen US$. Größere Risikokapital-Runden werden es dann bei entsprechenden frühen und späten Finanzierungen mit 12 und 15 Millionen US$ im Schnitt.

Insbesondere in den USA gibt es spezialisierte Investoren mit sehr viel Erfahrung im Healthcare-Bereich, vor allem auch in Biotech bzw. Life Sciences. Dort werden große Fonds aufgelegt, so zuletzt von

In Europa sind spezialisierte Investoren mit aktuell größeren Fonds

Neben Fonds-Gesellschaften bzw. Risikokapital-Gebern investieren auch Pharma- oder Chemie-Konzerne in Form sogenannter Corporate Venture Funds.

Eventuell ist es von Interesse, zunächst Analyse und Zugang zu Fond-Investments vorzunehmen bevor Direkt-Investments in Frage kommen.

Diese Informationen schaffen Vertrauen für eine Zusammenarbeit? Optionen |v|ermitteln hat zum Ziel, relevante Spieler zu identifizieren und zusammen zu bringen. Biotech.Match ist das dahinterstehende Motto. Der Aufbau einer Art Meta-Firmen/Investoren-Datenbank wird es ermöglichen, individuelle Fragestellungen schnell zu beantworten. Mein Angebot an Sie umfasst auch, einschlägige Investoren-Konferenz zu besuchen und nach geeigneten Investitions-Möglichkeiten Ausschau zu halten. Für geldsuchende Firmen reflektiere ich den Business Case bzw. Equity Story.

Lassen Sie uns gemeinsam diskutieren, wie und wo das Juwel bzw. der Investor zu finden ist, ich freue mich auf Ihre Kontaktaufnahme.